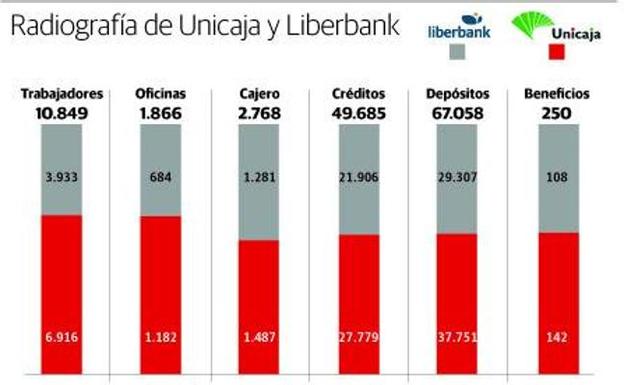

Adiós a los planes de fusión que Liberbank y Unicaja habían empezado a dibujar la pasada primavera para convertirse en el sexto banco de España por activos, con un total de 96.440 millones de euros. Los consejos de administración de ambas entidades decidieron por unanimidad no continuar con el proceso al no haber logrado llegar a un acuerdo sobre la ecuación de canje o reparto accionarial de ambas entidades. Era el último escollo pendiente en el proceso de negociación y, finalmente, los directivos de ambos bancos no lograron salvarlo para culminar una integración que parecía estar a punto de materializarse.

Desde el principio, el reparto de poderes se convirtió en el principal tema de debate entre ambas entidades. Los estudios realizados a tenor del inicio de este proceso de fusión daban una participación de entorno al 60% a Unicaja frente al 40% de Liberbank. Sin embargo, a lo largo de la negociación el reparto de fuerzas se equilibró, entre otros motivos, por la opa frustrada que lanzó Abanca en febrero sobre la entidad financiara de origen asturiano. La oferta que habían puesto sobre la mesa, de 0,56 euros por acción, suponía una prima del 43% en relación a la cotización de entonces. En otras palabras, valoraba a la entidad dirigida por Manuel Menéndez en 1.700 millones.

Asimismo, la cotización de Unicaja durante las negociaciones de fusión alcanzó su mínimo histórico bajando por primera vez de la barrera del euro por acción. Esta situación, sumada a los pretendientes que rondaban a Liberbank, supuso que la entidad asturiana ganara peso a la hora de sellar el reparto accionarial. De hecho, a mediados de abril, fuentes próximas a la operación matizaban a Efe que el grupo andaluz probablemente se quedaría entre el 55% y el 57% del peso final, con lo que Liberbank aumentaría hasta el 43% o 45%.

Y la entidad gallega no fue la única en interesarse por el banco asturiano. La siguiente sorpresa llegó de la mano de Bank of America, asesor de Abanca en la opa fallida, que irrumpió en el capital del banco asturiano el pasado 8 de mayo al situarse como el tercer accionista con un 7,78%. Sin embargo, al poco tiempo de haber llamado la atención de Sebastián Albella, presidente de la Comisión Nacional del Mercado de Valores (CNMV), quien aseguró que estudiaría el movimiento, la entidad estadounidense aclaró que la operación se corresponde en realidad con su cartera de negociación.

No desveló para quién compró dicha participación -su posición ahora como propietario es del 0% y la de negociación es del 4,45%-, pero los rumores sobre un nuevo intento camuflado de Abanca no tardaron en surgir. Sin embargo, la entidad gallega no está detrás de este movimiento que, hasta el momento, sigue siendo una incógnita.

Sin embargo, la entidad de Málaga -donde se esperaba ubicar la sede del banco resultante de la fusión- no estaba dispuesta a aceptar estar por debajo del 60%, pues cualquier otra alternativa afectaría a los intereses de la entidad y de sus accionistas. Liberbank, asimismo, quería que su participación fuera mayor. Fuentes de Unicaja señalan que afrontan la situación desde la «tranquilidad» y que esta era una «oportunidad» que se estaba estudiando, pero que no frena su intención de seguir adelante con la hoja de ruta marcada por su plan de negocio, que incluye la disposición a fusionarse con otra entidad para hacerse más fuerte.

A la espera de reacciones

El anunció de fusión de Liberbank y Unicaja desató la euforia en los mercados, que celebraban el inicio de las negociaciones con subidas en Bolsa que alcanzaron el 14% y el 16%, respectivamente. Por tanto, es de esperar que el mercado reaccione de manera negativa a la ruptura del proceso de integración.

La firma Credit Suisse había calculado que la integración podría generar unas sinergias de hasta 119 millones de euros en 2020, pero a la vez tendrían que acometer unos costes de reestructuración de 317 millones, lo que superaba los registrados tras las integraciones de BMN por Bankia y Popular por Santander. Asimismo, Liberbank y Unicaja habrían sumado 7.500 millones en activos improductivos, a pesar del esfuerzo de ambas por deshacerse del ladrillo, y una ratio de morosidad próxima al 7%, con peor situación del banco de origen malagueño. Aunque en cuanto a la solvencia, saldría mejor parado respecto a la entidad de Manuel Menéndez.

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.