Asturias lidera el crecimiento en la firma de hipotecas

La región registró un alza del 6,8% en junio. El euríbor da el primer respiro claro a estos préstamos, sobre todo a los de tipo variable, al caer al 3% después de dos años en máximos

El número de hipotecas constituidas sobre viviendas en Asturias creció un 6,8% en junio en relación al mismo mes del ejercicio anterior –la ... comunidad autónoma con mayor alza–, hasta situarse en un total de 579 préstamos, según los datos publicados ayer por el Instituto Nacional de Estadística (INE). Sin embargo, la inversión total alcanzó los 55,4 millones de euros, un 9,1% menos que el mismo mes de 2023. Los datos del Principado contrastan con el retroceso del 5,5% registrado en el conjunto del país en el mismo período, con un total de 31.526 créditos constituidos sobre viviendas, y suponen la vuelta a tasas positivas.

Por su parte, el tipo de interés medio en las hipotecas sobre viviendas fue en junio ligeramente superior al del mes anterior. En concreto, alcanzó el 3,26%, frente al 3,25% registrado en mayo. Ambas tasas no sólo son las más bajas desde que arrancó 2024, sino que hay que remontarse a agosto y septiembre de 2023 para encontrar porcentajes similares. Con el descenso interanual de junio, la firma de hipotecas encadena dos meses consecutivos de caídas a nivel nacional tras el retroceso del 18,2% que experimentó en mayo. El importe medio de las hipotecas constituidas sobre viviendas subió un 1,9% interanual en el sexto mes del año, hasta los 146.117 euros, mientras que el capital prestado disminuyó un 3,7%, hasta 4.606 millones.

En líneas generales, el sector inmobiliario asturiano está resistiendo mejor los vaivenes derivados de la política monetaria restrictiva, al menos en comparación con otras comunidades autónomas donde los efectos negativos han sido mayores. Cabe destacar que, en el caso de Asturias, solo se financian cuatro de cada diez transacciones que se realizan. En el resto, seis de cada diez, se paga dinero en mano; es decir, a tocateja, sin necesidad de acudir a un banco a pedir un crédito, según los datos del Consejo General del Notariado. Eso significa que los titulares no sufren el efecto de unos tipos de interés más elevados.

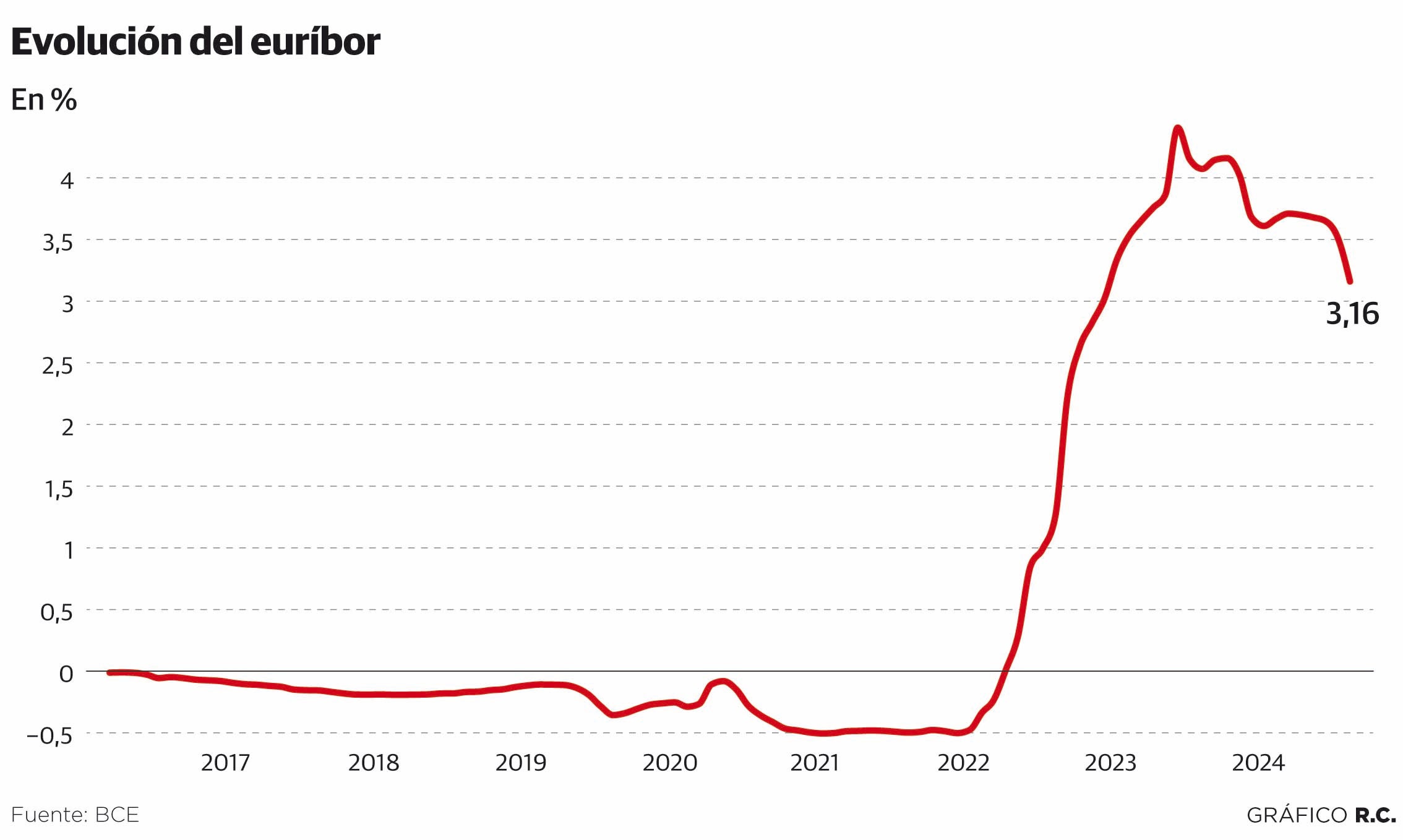

Fuerte descenso del euríbor

El descenso del euríbor, que durante todo el mes de agosto había mantenido una tendencia bajista, supondrá una reducción media de la mensualidad de unos 80 euros, esto es, un ahorro de más de 900 euros al año, para quienes les corresponda revisar sus cuotas con el dato del último me. El alivio será generalizado para los hipotecados después de varios meses en los que el indicador interbancario iba bajando pero a cuentagotas, con rebajas en muchos casos casi imperceptibles para las familias.

El principal indicador sobre el que se calculan las hipotecas en España está reflejando, a la vez que anticipando, la nueva política de tipos de interés que desarrolla el Banco Central Europeo (BCE). En junio, la institución presidida por Christine Lagarde ya dio un primer paso en este sentido al rebajar el precio oficial del dinero de la eurozona al 4%. Ese pequeño descenso, desde el 4,25% anterior, supuso las primeras caídas del euríbor. Durante este último mes, el índice ha ahondado en sus rebajas adelantándose a las nuevas decisiones que pueda tomar Fráncfort en sus próximas reuniones, en las que el mercado apuesta por más rebajas de tipos. La cita más inminente será el 12 de septiembre, cuando el BCE tomará una nueva decisión en este sentido.

Las expectativas de los bancos pasan por que el euríbor acabe 2024 por debajo del 3%, lo que supondrá otro importante alivio para quienes están hipotecados a tipo variable. Estos hogares son los que más han sufrido en los dos últimos años la vorágine de tipos de interés que ha desplegado el BCE. En el verano de 2022, en plena crisis de precios y con la inflación disparada en algunos casos hasta por encima del 10%, la institución acometió la mayor subida de tipos en el menor tiempo posible de su corta historia: pasó del 0% al 4,25% en menos de 24 meses.

Código de Buenas Prácticas

Y en términos generales, porque, tal y como indican fuentes del sector, el buen comportamiento del mercado laboral ha permitido salvar esta crisis hipotecaria sin que los impagos se hayan reproducido. De hecho, la morosidad apenas se ha visto afectada y se sitúa en el entorno del 3%.

¿Tienes una suscripción? Inicia sesión